안녕하세요. 작은돈연구소 입니다. 우리는 젊은 시절 열심히 근로소득을 모아 ‘본체 계좌’를 키워나갑니다. 하지만 많은 분이 간과하는 사실이 하나 있습니다. 바로 절세의 완성은 가입이 아닌 수령 시점에 결정된다는 점입니다.

오늘 분석할 주제는 연금 수령 시 세금 계산 예시 5가지입니다. 연금저축이나 IRP에 정성을 다해 쌓아온 자산도 세금 설계를 잘못하면 상당 부분 손실이 발생합니다. 실제 숫자를 통해 여러분의 노후 자산을 지키는 법을 알아봅니다.

💡 핵심 메시지

“본체 계좌는 절세 구조가 최우선입니다. 연금 수령 시 세금 계산 예시를 미리 숙지하여 불필요한 과세를 피하는 것이 최고의 수익률입니다.”

1. 연금 수령 시 기본 과세 체계 이해

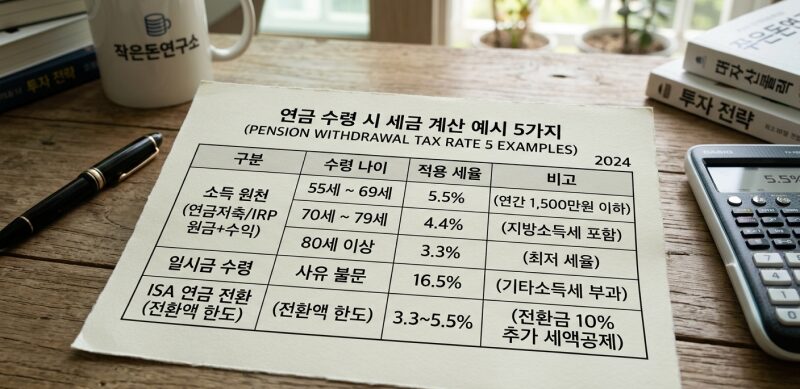

먼저 기본 개념을 잡고 가야 합니다. 연금계좌에서 수령하는 돈은 재원에 따라 세금이 다릅니다. 우리가 세액공제를 받은 원금과 운용 수익에 대해서는 ‘연금소득세’가 부과됩니다. 이는 나이에 따라 3.3%에서 5.5% 사이로 결정됩니다.

반면, 세액공제를 받지 않고 납입한 원금은 세금 없이 인출이 가능합니다. 이 구조를 명확히 아는 것이 연금 수령 시 세금 계산 예시를 이해하는 첫 단추입니다. 본체 계좌의 핵심은 리스크 최소화이며, 세금은 가장 큰 리스크 중 하나입니다.

2. 연 1,000만 원 수령 시 세금 계산 예시

첫 번째 구체적인 예시를 들어보겠습니다. 만 60세인 연구소 독자 A님이 연금저축에서 연간 1,000만 원을 수령한다고 가정합시다. 이때 적용되는 세율은 55세~69세 기준인 5.5%(지방소득세 포함)입니다.

계산은 단순합니다. 1,000만 원에 5.5%를 곱하면 55만 원이 세금으로 차감됩니다. 결국 실수령액은 945만 원이 됩니다. 이는 금융소득종합과세에 포함되지 않는 ‘분리과세’ 영역이기에 매우 유리한 조건입니다.

3. 연 1,500만 원 초과 수령 시 주의사항

사적연금 수령액이 연 1,500만 원을 초과하면 상황이 달라집니다. 기존 1,200만 원에서 한도가 상향되었지만, 여전히 주의가 필요합니다. 초과 시 전체 금액에 대해 16.5% 분리과세를 선택하거나 종합과세를 적용받아야 합니다.

만약 연 2,000만 원을 수령한다면 16.5% 선택 시 세금만 330만 원입니다. 5.5%일 때보다 세 부담이 3배 가까이 증가합니다. 따라서 수령 기간을 늘려 연간 수령액을 조절하는 전략이 본체 계좌 운영의 핵심입니다.

| 수령 나이 | 적용 세율 | 비고 |

|---|---|---|

| 55세 ~ 69세 | 5.5% | 지방세 포함 |

| 70세 ~ 79세 | 4.4% | 연령별 하락 |

| 80세 이상 | 3.3% | 최저 세율 |

4. 일시금 수령 시 발생하는 세금 리스크

급한 돈이 필요해 연금을 일시금으로 수령하는 분들이 계십니다. 이때는 ‘연금외 수령’으로 간주되어 기타소득세 16.5%가 부과됩니다. 1억 원을 일시금으로 받는다면 세금만 1,650만 원을 내야 합니다.

분할 수령 시 5.5%를 적용받아 550만 원만 냈을 세금이 무려 1,100만 원이나 불어난 셈입니다. 작은돈연구소는 이러한 현금흐름 손실을 극도로 경계합니다. 서브 계좌에서 앱테크로 모은 작은 수익도 중요하지만, 본체 계좌의 이런 큰 지출을 막는 것이 더 중요합니다.

5. 연금 수령 시 세금 계산 예시 비교 요약

마지막으로 분할 수령과 일시금 수령의 차이를 한눈에 비교해 보겠습니다. 자산 규모 5,000만 원을 기준으로 계산했을 때의 차이입니다. 이 수치를 보면 왜 장기 수령이 본체 계좌의 철학에 부합하는지 알 수 있습니다.

| 구분 | 연금 분할 수령 | 일시금 수령 |

|---|---|---|

| 총 수령액 | 5,000만 원 | 5,000만 원 |

| 적용 세율 | 5.5% | 16.5% |

| 납부 세금 | 275만 원 | 825만 원 |

| 최종 실수령 | 4,725만 원 | 4,175만 원 |

결론: 절세 전략이 곧 수익이다

지금까지 연금 수령 시 세금 계산 예시를 통해 절세의 중요성을 살펴보았습니다. 연금 수령의 핵심은 ‘천천히, 나누어서’ 받는 것입니다. 이는 리스크를 최소화하고 장기 복리 효과를 극대화하려는 저의 투자 철학과 일치합니다.

“결국 연금 수령의 핵심은 ‘세금 통제권’을 누가 쥐느냐에 있습니다. 국가가 정한 일시금 세율에 끌려다니지 마세요. 본체 계좌의 인출 시점과 금액을 스스로 설계하여, 평생 공들여 쌓은 자산이 세금으로 새나가지 않도록 방어하는 것이 진정한 투자 고수의 자세입니다.”

서브 계좌에서 소수점 투자나 앱테크로 현금흐름을 경험하는 것도 좋지만, 본체 계좌의 연금 자산은 국가에서 제공하는 제도적 혜택을 끝까지 누려야 합니다. 더 자세한 세무 상담은 국세청 홈택스를 통해 확인하실 수 있습니다.

투자 초기 단계부터 수령 시점의 세금을 계산해 보는 습관을 지니시길 바랍니다. 작은돈연구소는 여러분의 안정적인 경제적 자유를 응원합니다. 추가적인 운용 전략이 궁금하시다면 작은돈연구소 블로그를 참고해 주세요.

© 작은돈연구소 – 모든 투자의 책임은 본인에게 있습니다.

성투하세요!

🏷️ 연금 절세 관련 태그